Усеща се, че всичко поскъпва в наши дни. Това е така, защото инфлацията е останала по-висока от нормалното за по-дълго от очакваното – и това оказва влияние върху разходите за стоки, услуги и др. И с нарастващите разходи навсякъде около вас, вероятно се питате: сега наистина ли е подходящият момент да си купите дом?

Ето и добрата новина. Притежаването на дом всъщност е един от най-добрите начини да се предпазите от растящите разходи, които идват с инфлацията.

1. Фиксираната ипотека Ви защитава от нарастващите разходи за жилище.

Едно от ключовите предимства на притежаването на жилище е, че когато купувате жилище с ипотека с фиксиран лихвен процент, най-големият ви месечен разход – плащането по ипотека – се стабилизира. Разбира се, вашето плащане може леко да се повиши, тъй като застраховката на собственика на вашия дом и данъците върху имуществото се променят. Но каквото и да се случи с инфлацията, вашите главница и лихвени плащания няма да се променят.

2. Това не е така, ако наемате.

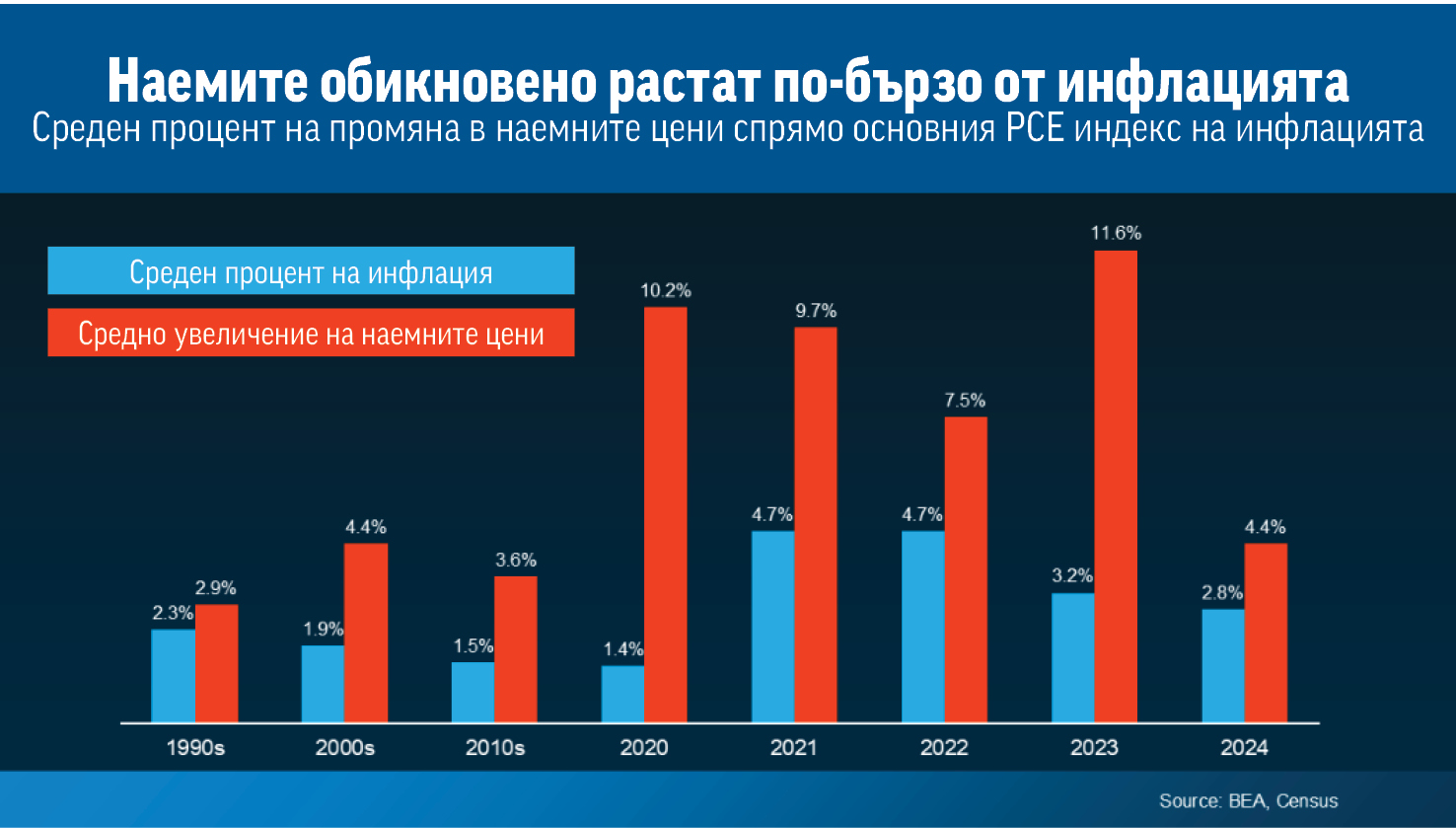

Наемът има тенденция да се покачва с времето и обикновено се покачва дори по-бързо от темпа на инфлация. Просто погледнете данните от Бюрото за икономически анализи (BEA) и Бюрото за преброяване.

Така че, докато наемателите се сблъскват с по-високи разходи година след година, собствениците на жилища с фиксиран ипотечен лихвен процент заключват месечните си плащания, което улеснява бюджетирането, независимо какво се случва с инфлацията.

3. Цените на жилищата обикновено растат по-бързо от инфлацията

Друга голяма причина, поради която притежаването на жилище е страхотен хедж срещу инфлацията, е, че стойностите на жилищата са склонни да поскъпват с времето - често с по-висок темп от инфлацията, според данни от BEA и Fannie Mae (вижте графиката по-долу):

Това прави недвижимите имоти една от най-силните дългосрочни инвестиции по време на растящи цени. Докато инфлацията може да намали стойността на паричните спестявания, недвижимите имоти обикновено запазват или растат в стойност, което ви позволява да изграждате богатство.

Прочети още

4. От друга страна, наемането не предлага никаква защита срещу инфлация.

Всъщност това прави обратното - когато инфлацията повишава разходите, наемодателите често прехвърлят тези увеличения върху наемателите чрез по-високи наеми.

Това означава, че като наемател, вие непрекъснато плащате повече, без да получавате никаква финансова полза. Но като собственик на жилище, нарастващите цени работят във ваша полза, като увеличават стойността на вашия дом и увеличават собствения ви капитал с течение на времето.

И тъй като експертите прогнозират продължаващ ръст на цените на жилищата, това означава, че правите инвестиция, чиято стойност обикновено нараства и трябва да надмине инфлацията през следващите години.

Накратко, ипотеката с фиксиран лихвен процент защитава бюджета ви, а поскъпването на жилищата увеличава нетната ви стойност. Ето защо собствеността върху жилище е силен хедж срещу инфлацията.

В заключение, инфлацията може да направи ежедневните разходи непредвидими, но притежаването на дом ви дава стабилност. За разлика от наема, вашата месечна ипотечна вноска остава почти същата във времето. Плюс това, стойността на вашия дом вероятно ще се увеличи след покупката.

Като агент на недвижими имоти аз не само помагам на своите клиенти със закупуване, продажба и отдаване под наем, но и непрестанно да ги уведомявам относно всеки възможен аспект, който би повлял на тяхната дългосрочна инвестиция, която всъщност за повечето хора е най-важната и най-голямата, която те са направили или ще направят някога в живота си. Ако имате въпроси свързани с тази или други мои статии до сега, или въобще с всичко свързано с пазара на недвижимите имоти, ще се радвам да ме потърсите, а за мен ще е удоволствие да мога да помогна. Моят директен номер е: 773-827-7827, или ми пишете на емайл: [email protected]. Също уебсайт, за повече информация: GerganaTodorova.BairdWarner.com Консултацията е винаги безплатна и не ви ангажира по никакъв начин.”