Здравейте, скъпи приятели и читатели! Днес искам да ви споделя някои мои наблюдения, които са се превърнали в тенденции при работата ми с клиенти през последните 17 години и се надявам да са полезни за вас и да ви помогнат да избегнете някои от тях по време на годините, които предстоят и които ви дават шанс да инвестирате успешно във вашата пенсионна стратегия.

Грешка 1: Използването на кешов фонд в пенсионен акаунт

Грешна нагласа: „За мен основната цел на пенсионния ми акаунт е да не загубя парите в него, не е важно дали ще спечеля.“

Правилно обяснение: Обикновено идеята на пенсионен акаунт е дългосрочна инвестиция, която през годините да ни донесе определена сума пари, която да получаваме като месечен доход от този акаунт, с който доход да покриваме разходите си след като спрем да работим.

Повечето от хората имат грешна представа за този тип акаунти като смятат, че тези пари трябва да се изтеглят наведнъж, след като се пенсионират. Но структурата и замисълът на тези стратегии съвсем не е такъв от инвестиционна и дори данъчна гледна точка.

За над 95% от хората, които имат пенсионен акаунт от по-ранна възраст, е изключително важно да се изгради правилната инвестиционна стратегия, която да може да адаптира пенсионния акаунт в трите фази – акумулиране на капитал, предпазването на този капитал и използването на този капитал като доход за възможно най-дълъг период от време след пенсиониране.

В тези три различни фази, ние като финансови консултанти, подготвяме стратегии, с които можем максимално да намалим риска от пазарните движения, от инфлация и да предоставим доход до живот на всеки инвеститор с пенсионен акаунт, но да постигнем това се иска достъп до добри финансови инструменти, свързани със закупуването на акции и облигации през годините, достатъчно време и достатъчно инвестиран капитал през това време.

При правилната стратегия за определен период от време се цели да се възползваме от дивиденти, капитални печалби и промени в цените на активите, в които сме инвестирали, за да можем да създадем основа за този пенсионен доход и потенциал за растеж на инвестицията през годините напред, което е НЕВЪЗМОЖНО да се случи в един кешов акаунт, който не генерира никакъв растеж, дивидент или капитална печалба.

Грешка 2: Започване на пенсионен акаунт твърде късно в живота

Грешна нагласа: „Аз съм още твърде млад, за да мисля за пенсия и пенсионен акаунт. Като мина петдесетте, тогава ще мисля за това.“

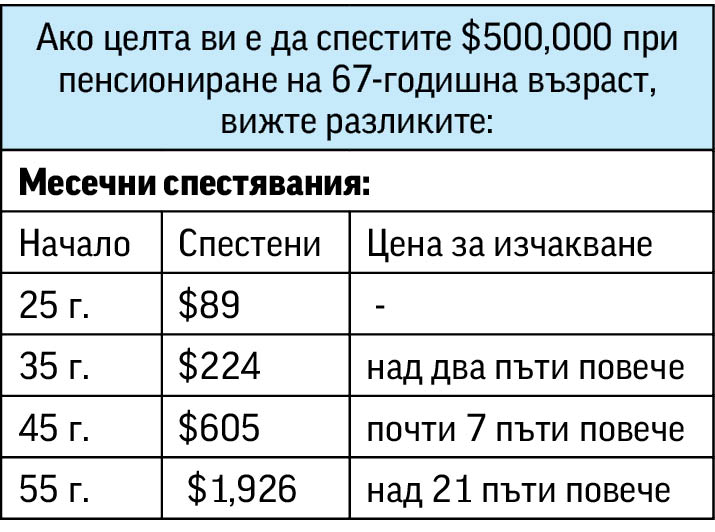

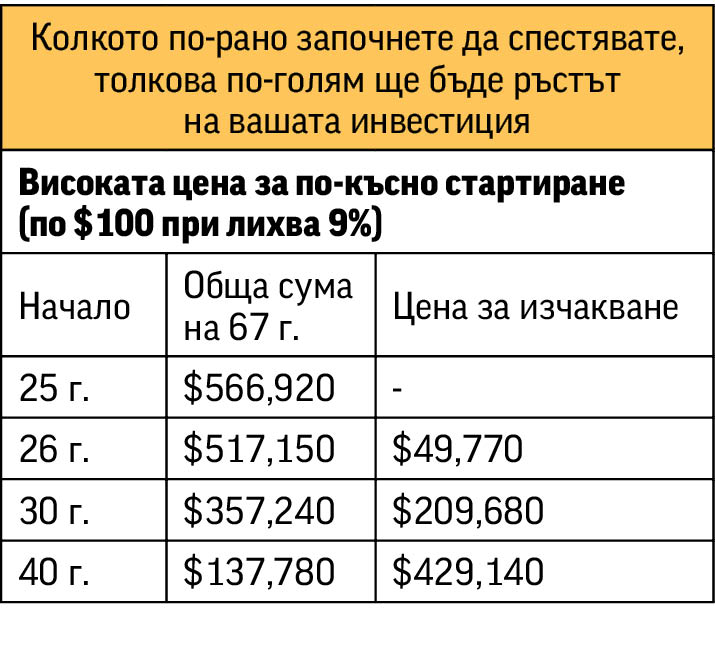

Правилно обяснение: Това е може би най-големият подводен камък за повечето хора, защото никога никой не ни е научил как работи инвестирането и колко е важно времето в една инвестиция. (виж Графиката)

В лявата колона на графиката имаме пример за това колко трябва да спестяваме, ако искаме да имаме събрани $500,000 на 67-годишна възраст при средна, натрупваща се лихва от 9%.

В дясната колона пък се илюстрира колко биха били спестените пари пак на 9% средна лихва, ако спестяваме по $100 на месец в пенсионен акаунт до 67-годишна възраст.

Реално погледнато, събирането на $500,000 в един пенсионен акаунт би ни донесло около $2,000 месечен пенсионен доход, което не е чак толкова голяма сума и може би няма да е достатъчна за живот за много от нас като пенсионери.

Следователно, както е видно от графиките и примерите, е най-добре да започнем да инвестираме за пенсиониране възможно най-рано и възможно най-адекватни суми от доходите ни.

Моето правило е поне 10% от доходите, които получаваме, трябва да бъдат инвестирани с цел пенсиониране, а колкото е по-напреднала възрастта и считаме, че изоставаме в този аспект, толкова по-голям трябва да бъде процентът на инвестиция от доходите ни.

Това е от мен за днес. Ако имате въпроси или се интересувате от различните аспекти на финансовата част от живота, Вие можете да си запазите час за консултация на директния ми телефон - (224) 522-2413 или на електронната ми поща – [email protected]. Въпросите, които четете, са зададени от клиенти, с които съм работил по време на консултации в моя офис.