Изправени сме пред интересна финансова дилема - къде да инвестираме част от парите си. Изборът, който трябва да направим, е между TRADITIONAL IRA и ROTH IRA, но причината да се затрудняваме е, че в момента моят съпруг има 401К чрез своя работодател и там внася 10% от доходите си. Натрупаната сума е вече значителна. В момента сме на 42 г. аз и на 45 г. той.

Какъв е вашия съвет - да отворя ROTH IRA или TRADITIONAL IRA за себе си? Моята нагласа е да вкарвам пълната вноска на година от $5,500.

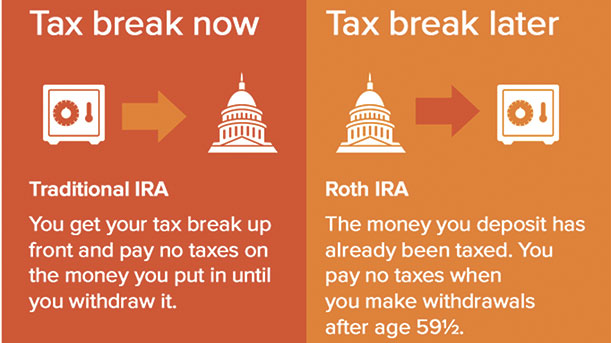

Това е много често срещана ситуация в последно време и е интересна за дискутиране. Трудно е да се каже категорично в кое от двете места парите ви ще работят по-добре за вас днес и от гледна точка на бъдещето. Причината за това е, че липсващата информация, която е от изключително важно значение, е вашата данъчна облагаемост. По принцип, ако гледаме реално и концептуално на нещата, добре е вие самата да имате ROTH IRA сметка, защото лихвите на тези пари ще бъдат напълно предпазени от данъци, когато ги теглите и независимо от сумата, която теглите, след 59 ½-годишна възраст. Това ще ви дава повече възможности по време на пенсиониране, особено след като знаем, че вашият съпруг инвестира пари в 401К, които в момента са приспаднати от данъци, но на тях и на лихвите, натрупани през годините, ще трябва да се плащат данъци, когато се пенсионирате и решите да ги използвате.

Нека използваме математиката, за да ви илюстрирам нагледно за какво точно става въпрос. Предполагаме, че и двамата вкарвате точно една и съща сума на година - $5,500 на човек, в две различни сметки - 401К и IRA. Нека също така предположим, че лихвите, дивидентите и капиталните печалби са еднакви и в двете сметки, за да направим математиката по-лесна и обяснението по-разбираемо за всички.

Да кажем, че средната лихва на сметките е 8% на година. Като резултат от това за период от 25 години с вкарани $5,500 на година получаваме точно $495,377 ($142,500, инвестирани от нас, и $352,376, получени от растеж, дивиденти и капитални печалби).

Нека сега умножим това по две (две сметки, за всеки един от вас по една) и получаваме $990,754. Половината от парите е вече ясно, че идват от 401К, което означава, че тази половина ще бъде обложена с данъци, когато започнете да теглите от нея. Тук няма спор по този въпрос, единственото неизвестно е какъв ще е процентът на данъците, които ще платите, защото той ще зависи от това колко облагаем доход ще имате. А именно този вид доход ще се води облагаем - колкото по-голяма сума изтеглите от тази сметка, толкова по-висок ще бъде данъкът.

Другата половина, за която размишляваме, може да отиде в TRADITIONAL IRA или ROTH IRA. Ако решите да сложите вашите $5,500 в TRADITIONAL IRA, това ще намали данъците ви днес, защото ще ви позволи да приспаднете и тази сума от сегашния ви облагаем доход. Това е полезно за вашите данъци днес, защото се предполага, че в момента, когато работите активно, вие се намирате в най-високата си данъчна отговорност и повечето счетоводители биха ви окуражили да направите тази стъпка.

Проблемът обаче идва в по-късен етап от живота ви, а именно когато се пенсионирате. Нека се върнем на тези $990,754, събрани в двете сметки. Всичките тези пари ще са обложени от данък, ако решите да вземете дори част от тях по време на пенсиониране. Това връзва до голяма степен ръцете ви и не ви дава пълна свобода, защото винаги ще трябва да мислите колко точно данъци ще трябва да платите, ако ви се наложи да изтеглите по-голяма сума в дадена година. Според мен в дадената ситуация е по-добре да използвате ROTH IRA. По този начин ще избегнем данъците на растежа, дивидентите и капиталните печалби, който в дадената ситуация възлизат на $352,376. Като цяло парите, които сме вкарали, са вече обложени с данъци през годините, но когато започнем да ги теглим, те вече няма да бъдат обложени отново, което означава, че ако използваме тази стратегия, ще имаме $495,377 (половината от парите на двамата), които ще бъдат спасени от данъци, и по този начин ще можем да регулираме какъв данък бихме искали да платим за дадената година.

Ако вземаме половината пари от 401К и половината от ROTH IRA, то ние ще платим половината данък от това, което бихме платили в първия случай, имайки 401К и TRADITIONAL IRA. Още по-важното е, че ако ни се наложи да вземем по-голяма сума в дадена година, можем да направим това в по-голяма степен от ROTH IRA и така да избегнем по-висок данък.

Разбира се, вариантите са много. Дори можем да вкараме част от тези $5,500 в ROTH IRA и част в TRADITIONAL IRA, като направим добра сплав между двата в зависимост от сегашната и бъдещата данъчна ситуация. В случай като вашия за мен е много по-лесно да дам насока, ако седна заедно с вас и разгледаме всички гледни точки, като поговорим и за вашите цели и очаквания от бъдещето. Това е много важно, защото вашите цели и мечти са компасът, който може да ми помогне да изградя стратегия, която се базира не само на цифри и сметки, а също така и на вашите идеи за бъдещето и емоциите, които те пораждат във вас. Това е наистина най-важното и моята цел винаги, когато работя с клиенти, е да се съобразя с него.

Ако имате други въпроси или се интересувате от различните аспекти на финансовата част от живота, можете да си запазите час за консултация на директния ми телефон (224) 522-2413 или на електронната ми поща [email protected]. Въпросът днес бе зададени от клиентка, с която съм работил по време на консултации в моя офис.