От няколко години инвестирам и засега ми изглежда, че инвестицията ми върви успешно. Избрал съм фонд, който управлявам сам, понеже няма кой да ми помага. Преди години чух, че е добра идея да се инвестира в индексни фондове и това и направих. За момента съм доволен, парите ми се движат нагоре, но искам да попитам, ако има спад, как би се отразил той на моята инвестиция?

Този въпрос е много често задаван от много различни клиенти и ако четеш последните изказвания на Уорън Бъфет, със сигурност си останал с впечатлението, че той също много харесва индексни фондове, но истината е, че той самият не инвестира в тях. Разбира се, причината за това е, че той инвестира директно в компании, а не във фондове, които той добре е опознал предварително и по този начин залага на по-голяма евентуална печалба.

Сега нека поговорим за предимствата и недостатъците на този вид фондове и как евентуално можем да направим така, че да избегнем тези недостатъци с течение на времето. Индексните фондове са съставени така, че да пресъздават огледален образ на определен индекс, което може да е в даден отрасъл на икономиката или пък може да е огледално изображение на индекси като DOW JONES, S&P 500 или NASDAQ. В най-голям процент от случаите индексните фондове се опитват да пресъздават акциите на компаниите, включени в S&P500, които са най-големите 500 компании в Америка. По този начин индексният фонд не трябва „да мисли", а просто да копира това, което прави индексът, който е отражение до голяма степен на стоковата борса и на американската икономика като цяло. Следователно, след като няма човек, който активно да менажира инвестициите в този фонд, разходите по него са по-ниски и тази стратегия се нарича още „пасивно инвестиране".

Проблемът е, че ако използваме само такъв фонд и не сме изградили правилно портфолио от няколко различни фонда, които инвестират в няколко различни отрасъла на икономиката и компании, позиционирани в различни сфери с различен капитал, дори не само в Америка, а и по целия свят, ние рискуваме да имаме по-големи спадове през годините. Ето един пример.

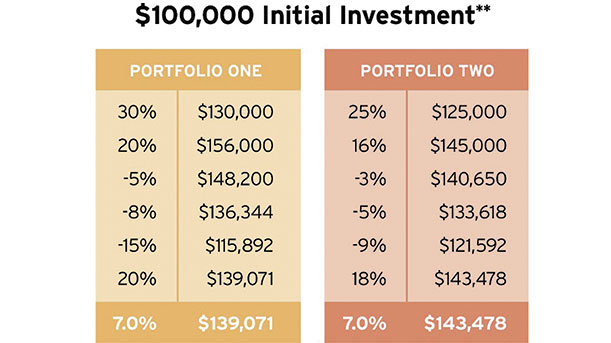

Тук имаме две различни стратегии. Първата е инвестирането в агресивен фонд, който създава впечатлението, че е точно този, който следва определен индекс или в случая най-точно казано - S&P500.

При втората графа имаме портфолио, което е съставено от различни по вид фондове, разположени в различни браншове. Това е правилното разпределение и съотношение, за които говорим.

Какво прави впечатление - за дадения период от 6 години и двете стратегии са спечелили средно по 7% на година; започнали са със $100,000 във всяка, но в края на тези 6 години в първата има $139,071, а във втората графа има натрупани $143,478. Как е възможно това? Реално не е чак толкова сложно да разберем, ако внимателно наблюдаваме графиката. От нея ясно се вижда, че растежът при първата стратегия е по-висок през добрите години, но спадът също е по-дълбок при лошите. Следователно, колкото повече падаме в лошите години, толкова по-голям растеж ни трябва през добрите години на пазара, за да можем да се върнем в отправната точка.

Но ако можем да намалим до максимум спада в лошите години, няма да имаме нужда от толкова голям растеж през добрите и съответно ще можем да победим пазара дори ако се намираме в „златната среда" с правилно подбрана стратегия.

Казвам „стратегия", а не фонд. Това е важно да се отбележи, защото обикновено един фонд сам по себе си не е стратегия и няма защитните механизми, които едно правилно балансирано портфолио от фондове притежава. Когато градим фонд, ние се съсредоточаваме върху балансирането между малки, средни и големи компании, защото когато някои от тях падат, други се покачват, а това помага за баланса на нашето портфолио.

Също така често можем да включим ценни книжа от различен вид, които да намалят риска на инвестицията и следователно да намалят един евентуален спад, както е в примера по-горе. И това са само примери, защото има много други стратегии, които можем да приложим при подготовката на портфолио, а в същото време не можем да приложим при работата с единичен фонд. Там опциите ни са много ограничени в рамките на този фонд, колкото и добър и евтин да изглежда той.

Ако имате други въпроси, чакам ги на директния ми телефон (224) 522-2413 или на електронната ми поща [email protected]. Можете да си запазите и час за консултации, които са от понеделник до четвъртък между 9 ч. сутринта и 7 ч. вечерта, а в събота - от 9 до 2 ч. следобед.