Спестяването за покупка на жилище може да изглежда малко плашещо, особено в момента. И за много купувачи, които купуват жилище за първи път, идеята, че трябва да внесат 20% първоначална вноска, може да се почувства като основна пречка.

Но това всъщност е често срещано погрешно схващане. Ето истината.

Наистина ли трябва да внесете 20% първоначална вноска, когато купувате жилище?

Освен ако вашият специфичен вид заем или кредитор не го изисква, има вероятност да не се налага да внасяте 20% първоначална вноска. Има опции за заем, предназначени да помогнат на купувачи за първи път като вас да влязат в договор с продавача с много по-малка първоначална вноска.

Например, заемите от FHA предлагат първоначални вноски от едва 3,5%, докато заемите от VA и USDA нямат изисквания за първоначална вноска за квалифицирани кандидати, като ветерани. Така че, макар внасянето на повече пари да има своите предимства, то не е задължително. Както се казва в The Mortgage Reports:

„... много купувачи на жилища успяват да си осигурят жилище само с 3% или дори без първоначална вноска... правилото за 20-те процента първоначална вноска всъщност е мит.“

Според Националната асоциация на брокерите на недвижими имоти (NAR), средната първоначална вноска е много по-ниска за купувачите на първо жилище - само 9%.

Изводът? Може да не е нужно да спестявате толкова, колкото първоначално сте си мислили.

И най-хубавото е, че има и много програми, предназначени да увеличат спестяванията ви от първоначалната вноска. И е много вероятно дори да не знаете, че те са опция.

Защо трябва да разгледате програми за помощ при първоначална вноска?

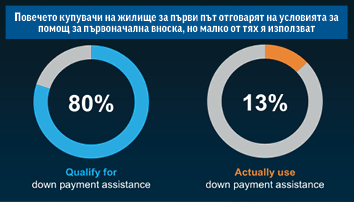

Вярвате или не, почти 80% от купувачите на първо жилище отговарят на условията за помощ при първоначална вноска (DPA), но само 13% действително я използват.

Това са много пропуснати възможности. Тези програми също не са помощ в малък мащаб. Някои предлагат хиляди долари, които могат да отидат директно за вашето първоначално плащане. Както споделя Роб Крейн, основател и главен изпълнителен директор на Down Payment Resource:

„Нашите данни показват, че средната помощ от DPA е приблизително 17 000 долара. Това може да бъде добър старт за спестяване за първоначално плащане и други разходи за собственост на жилище.“

Представете си колко повече биха стигнали спестяванията ви за покупка на жилище, ако можехте да се класирате за помощ от 17 000 долара. В някои случаи може дори да успеете да комбинирате няколко програми едновременно, което ще даде още по-голям тласък на спестяванията ви. Това са видовете ползи, които не искате да пропуснете.

В заключение, спестяването за първият ви дом може да ви се а струвало много трудна задача преди да прочетет тази статия. Ако все още мислите, че трябва да внесете 20% първоначално плащане, истината е, че не трябва задължително да го правите. Много опции за заеми изискват много по-малко и дори има програми, предназначени да увеличат спестяванията ви.

За да научите повече за наличните опции и дали отговаряте на условията за някоя от програмите за помощ при първоначална вноска, говорете с доверен кредитор. А Ако нямате такъв, обадете ми се.