ВЪПРОС: Здравейте, Ангел! Бихте ли могли да ми разясните в малко повече детайли какви са разликите в данъчната облагаемост при Traditional и Roth IRA акаунтите. Често чета във Вашите статии за тяхната значимост и бих искала да зная повече по тази тема. Също така, има ли някакви промени при тях за новата 2025-та година?

ОТГОВОРЪТ НА АНГЕЛ: Здравейте и от мен! Това е една много хубава тема и ще се радвам да Ви разясня малко повече за нея в днешната статия.

Както вече Ви е направило впечатление от предишни статии, най-често използваните и познати места за пенсионни и спестовни сметки с цел да се намалят данъците са така наречените Traditional IRA и Roth IRA, на които милиони хора пребиваващи в Америка залагат всяка година.

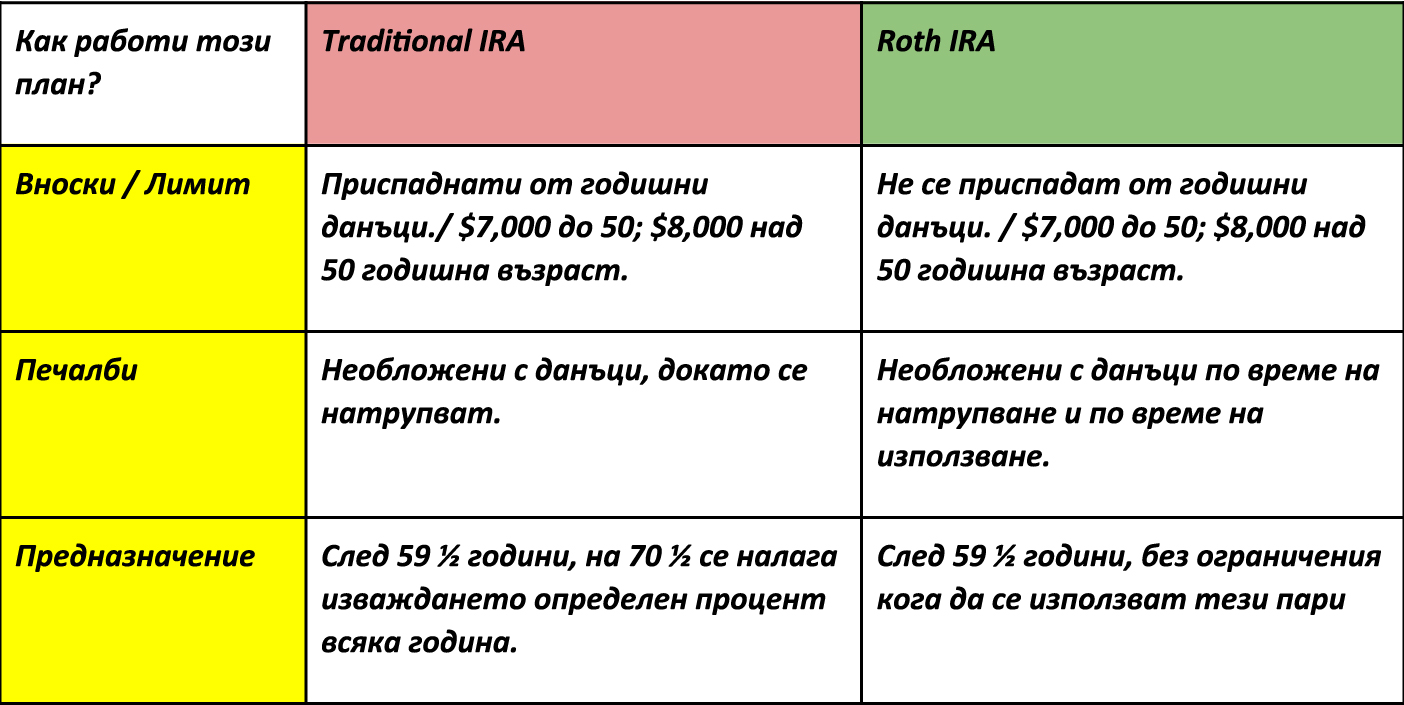

Ако решите да използвате Traditional IRA, Вие можете да приспаднете сумата, която сте вкарали в такава пенсионна програма от Вашите годишни данъци, което евентуално би намалило данъчната Ви облагаемост за дадена календарна година. Максималната сума, която можете да спестите в такъв вид сметка през новата 2025-та година би била $7,000 на година за хора под 50 годишна възраст и $8,000 на година за хора над 50 години.

Прочети още

В сравнение с 2024-та година, през тази календарна година лимитите на вноските за този тип акаунти се запазиха същите както през миналата година.

Преди да използвате Traditional IRA също трябва да знаете, че парите инвестирани в тази сметка и лихвите натрупани през годините се облагат с данък, когато решите да ги използвате след 59 1/2 годишна възраст. Обикновено в този период Вашата данъчна облагаемост би била по-ниска от сегашната, защото по време на пенсиониране доходите на повечето хора намаляват и съответно и процентното съотношение на данъците, които те плащат намалява и в някои случаи може дори да не плащате данъци на парите спестени в такъв тип акаунти и също така на растежът на тези суми, в зависимост от доходите Ви в периодът, когато използвате тези пари.

Traditional IRA е една много добра алтернатива също за хора, които работят под форма 1099 и то им позволява да намалят личната си данъчна облагаемост като допълнение към вече приспаднатите пари от разходи чрез дейността, с която те се занимават.

Ако пък решите да използвате Roth IRA вместо Traditional IRA, то парите, които сте инвестирали в тази сметка няма да се приспаднат от Вашите данъци за текущата година, но пък ще имате възможност да ги теглите без да плащате нито стотинка данък върху Вашите спестявания и лихвите, които са потенциално натрупани върху тях с течение на годините след като навършите 59 и половина годишна възраст. Лимитите, които могат да се влагат там през 2025-та остават същите както при Traditional IRA - $7,000 и $8,000 на година, респективно при хора под 50 годишна възраст и такива над 50 годишна възраст.

Хубавото при Roth IRA e, че ни дава шанс да работим с всичките си пари и да теглим толкова, колкото смятаме, че са ни нужни всяка година след 59 1/2 годишна възраст без да се притесняваме за данъци, защото лихвите натрупани през годините са напълно предпазени от данъци след тази възраст, както вече споменах. Главницата внесена през годините е достъпна за използване по всяко време преди и след 59 1/2 годишна възраст.

За да улесня разбирането на разликите между тези две програми, отдолу съм подготвил една кратка таблица, която се надявам да Ви помогне допълнително.

Надявам се информацията, която ви представих днес да ви бъде полезна и ако е така, моля споделете я с хора, които мислите, че ще се възползват по най-добрия начин от нея.

Това е от мен за днес. Ако и Вие имате въпроси или се интересувате от различните аспекти на финансовата част от живота, Вие можете да си запазите час за консултация на директния ми телефон - (224) 522-2413 или на електронната ми поща - [email protected]. Въпросите, които четете са зададени от клиенти, с които съм работил по време на консултации в моя офис.